- 不動産投資で購入する物件に対して地震保険は入るべきなの?

- 地震保険はどのくらい費用がかかるの?

- 地震保険は実際どのくらい補償が受けられるもの?

ワイパカ

ワイパカこんな悩みを解決できる記事を書きました。

不動産投資でサラリーマンから独立し、専業の不動産賃貸業をしています。

今回紹介する「不動産投資に地震保険は必要?」を読めば、不動産投資での購入物件に対して、地震保険が必要かどうかが理解できますよ!

まずは結論として、「不動産投資に地震保険が必要なの?」という疑問に回答しているので、ぜひ読んでみてください。

不動産投資に地震保険は基本不要!ただし、あくまで確率論の世界

結論から書くと、不動産投資に地震保険は基本おすすめしません!というのが僕の考えです。

ただし、あくまで確率論の世界とはなりますので、僕の考えはあくまで一つの意見と捉えて、自己責任で判断していただく必要があります。

地震保険に限らず、保険というものは突き詰めるとリスクとリターンの関係性となります。

そのため、地震保険も必ず入るべきもの、入らなくても良いもの、と断言できるものではありません。

地震保険の内容をしっかりと理解した上で、必要かどうかを判断することが必要です。

このようなリスクとリターンがあるものについては、賛否両論あるところだと思います。

ただ、当たり前の賛否両論を書いても、悩んでいる方の役には全く立たないと思います。

そこでこの記事では、僕が不動産投資に地震保険が不要と考える理由や地震保険が必要かどうかについての判断の仕方、地震保険の保険金の支払い事例なども記載していますので、チェックしてみてください!

また多くの記事では、『地震保険は必要!』という内容が多くなっていると思いますが、そのカラクリについても記載します。

地震保険の5つの特徴とは?地震保険を正しく知ろう

地震保険が必要かどうかを判断するにあたっては、まずは地震保険の特徴を正しく把握する必要があります。

ワイパカ実は、僕も地震保険のことをよくわかっていなくて、

「地震での損害があったら、その損害額を補償してくれるんでしょ?」というくらいの認識でした。

でも、「地震保険は損害額を補償してくれるものではない」って知ったら驚きませんか?

地震保険の保険料は高額のため、まずは地震保険を正しく理解しましょう。

地震保険の特徴は5つあります。

1:地震保険の補償の対象は「建物」と「家財」

地震保険とは、当たり前ですが、地震による損害を補償する保険のことです。

地震による直接の損害はもちろんですが、地震によって引き起こされた火災や津波などによる損害も補償してくれます。

地震によって引き起こされた火災や津波は通常の火災保険の補償対象外となります。

地震保険の補償対象となるのは、「建物」と「家財」です。

「建物」は「主要構造部」に一定程度損害がある場合、補償されます。

建物における主要構造部とは、土台、柱、壁、屋根等の建築基準法施行令第1条第3号に掲げる構造耐力上主要な部分のことをいいます。生活に必要な部分であっても、塀、垣、エレベーター、給排水設備のみの損害など主要構造部に該当しない部分のみの損害は補償されません。

ここがポイントでして、地震で損害があっても、主要構造部(土台、柱、壁、屋根等)に損害がなければ、補償はされません。

地震保険は地震による損害をなんでも補償してくれると思ったら大きな間違いなのです。

ワイパカ僕も当時は誤った認識を持っていました。

「家財」は建物に収容されている電化製品、家具、衣類等になります。備え付けのキッチンや浴槽などは対象に含まれません。

そのため、不動産投資物件における対象は、「建物」のみですね。

自分が住むわけではないので、建物の中にある「家財」は入居者が保険に加入するかを考えるべきとものだからです。

なお、地震保険は居住用の建物であることが条件となります。一棟ものの建物の中に、一部事業用のエリアがあっても、居住用エリアがあれば加入可能です。賃貸併用住宅も同様に加入可能です。

事業用物件については、「地震危険補償特約」というものになります。

地震保険とは厳密には異なるのですが、その違いは今回の記事での本質ではないので、割愛しますが、『地震保険 ≒ 地震危険補償特約』とイメージしてもらえれば問題ありません。

2:政府が再保険している

大規模な地震が発生した場合は、その損害も莫大な規模となってしまう可能性が高く、民間の保険会社の保険金ではとても賄うことができないレベルとなってしまいます。

このような事態に対応するため、地震保険は政府が再保険しています。

政府が再保険するとは、民間の保険会社の保険金で賄いきれない部分については、政府が引き受けて支払いを補償してくれるということになります。

そのため、地震保険は公共性が高い保険とも言えます。

3:保険料及び補償内容は保険会社で変わらない

上記のように政府と民間保険会社が共同で運営している公共性の高い保険となるため、保険料に保険会社の利益は含まれず、保険料や補償内容はどの保険会社と契約をしても、条件が同じであれば変わりません。

つまり、地震保険自体には保険会社間の差別化要素はありません。

地震保険について、他の保険会社と比較する、ということは不要ですね。

4:地震保険の目的は建物の立て直しではない

地震保険の目的は建物の立て直しではありません。被災者の生活の安定に役立てるための保険なのです。

火災保険とは異なり、損害を負った建物や家財の修繕・復旧を目的に加入するものではないということになります。そのため、補償金額に限度が設けられています。

地震保険が建物の立て直しを目的にしてないということに驚きはないでしょうか?

損害を補償してくれるということではなく、再建を支援してくれるという位置づけなのです。

5:被害の全額をカバーしてくれるわけではない

上記4の理由にもつながるのですが、生活の安定に役立てることが目的なので、損害額の全額が保証されるわけではないのです。

地震保険は掛金としても、火災保険として掛ける保険金額の50%が限度です。

そのため、地震での損害があっても、受け取れる保険金の最大は掛金(火災保険の最大50%)分ということになります。

そして、地震での損害認定のされ方も火災保険とは異なります。

火災保険は、対象となる損害が発生した際、被害の度合いを査定人が査定して、実際の損害額が保険金として受け取ることができます。

一方、地震保険では支払われる保険金を決める基準として「損害の程度」として4段階に区分されています。

建物の基礎・屋根・外壁といった主要部分の損害額や焼失部分の床面積の割合、家財の損害額などを基準として、その区分のどれに該当するかを判定し、支払われる保険金が決まります。

ここのポイントは、損害の全額をカバーしてくれるわけではなく、損害の程度が属する区分の保険金額が支払われる、ということです。

損害の度合いと支払われる保険金については、以下となります。

| 損害の程度 | 認定基準(建物) | 認定基準(家財) | 保険金額 (保険対象の時価額のパーセント) |

|---|---|---|---|

| 全損 | 主要構造部の損害額が建物の時価額の50%以上 もしくは焼失、流失した部分の床面積が建物の延床面積の70%以上 | 家財の損害額が家財の時価額の80%以上 | 保険金額の100% |

| 大半損 | 主要構造部の損害額が建物の時価額の40%以上50%未満 もしくは焼失、流失した部分の床面積が建物の延床面積の50%以上70%未満 | 家財の損害額が家財の時価額の60%以上80%未満 | 保険金額の60% |

| 小半損 | 主要構造部の損害額が建物の時価額の20%以上40%未満 もしくは焼失、流失した部分の床面積が建物の延床面積の20%以上50%未満 | 家財の損害額が家財の時価額の30%以上60%未満 | 保険金額の30% |

| 一部損 | 主要構造部の損害額が建物の時価額の3%以上20%未満 もしくは 全損、大半損、小半損に至らない場合 床上浸水または地盤面から45cmを超える浸水 | 家財の損害額が家財の時価額の10%以上30%未満 | 保険金額の5% |

認定基準がなかなかの難解な言葉で記載されていますが、ここにも誤解されやすい部分が潜んでいます。

詳細は下で記載しますが、認定基準はあるものの、その認定基準をクリアする(損害の認定をもらう)ということにかなりのハードルがあるのです。

不動産投資における地震被害のリスクを分ける3つのポイント

不動産投資における地震被害のリスクは、どんな物件でも一律同じというわけではありません。

自分の購入しようとする物件、または購入した物件の地震に対する影響度をしっかり見極めましょう。

1:物件種別による違い

物件の構造としては、大きく分けて3種類あります。RC(鉄筋コンクリート)、鉄骨造、木造です。

地震に対する耐震性も異なり、『RC > 鉄骨造 > 木造』の順番で下がっていきます。

物件構造によって耐震性が異なるため、地震保険料にも差がありますが、そもそもRCであれば、過去地震が来ても主要構造部に影響が出た建物はあまりないため、地震保険への加入を見送る検討をする、といったように、構造と実績がひとつの判断ポイントとなります。

また、一棟ものと区分マンションでも異なってきます。特に区分マンションにおいて地震保険の対象となるのは、専有部のみです。(共用部はマンション全体として、管理組合のコントロール範疇となります。)

専有部における主要構造への被害というのは、可能性としてはかなり低くなるため不要ではないか、という考え方もできます。(家財については、不動産投資においては範囲外ですのでそもそも考慮は不要です。)

2:エリアによる違い

地震の発生リスクは、日本全国一律に同じというわけではありません。エリアによってリスクの大小があることから、エリアによって保険料が変わってきます。

各エリアの発生確率は、以下の防災科学学術研究所のサイトで確認できます。

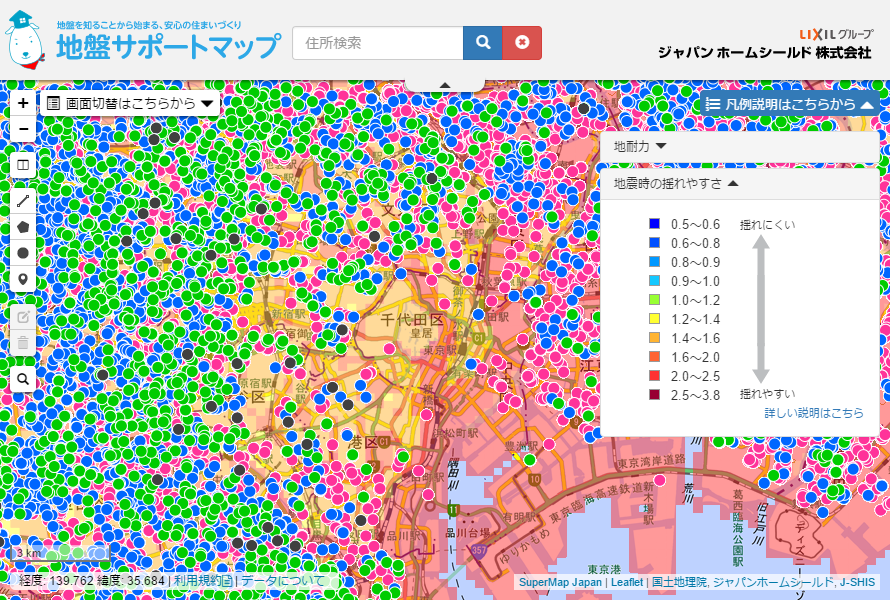

3:建物の地盤による違い

例えば、同じ都道府県内だとしても、建物が位置している地盤によっても、地震の被害のリスクは異なります。

建物が位置している地盤について、簡易的に調べるには以下のサイトがおすすめです。

地震保険のメリット・デメリット

当然ですが、地震保険にはメリットとデメリットがあります。

メリットとデメリットの情報は、いろいろなところに出ていますので、あまり細かく触れることはしませんが、よく言われている内容を以下に記載しておきます。

1:地震保険のメリット

地震大国である日本において、いつ発生するかわからない地震というものに対してのリスク対策となります。

具体的には、地震にて物件が損害を受ければ、その修繕費用が必要となりますし、物件をローンで購入していれば、月々のローン返済を行いながら、修繕費用の捻出が必要となります。

その上、修繕中に賃貸に出すことができないとなれば、賃料収入も無くなることから、最悪、破綻してしまうということも考えられます。

地震保険に加入していれば、支払われた保険金を修繕費用やローンの支払いに充てることができます。

そのため、地震の被害からの立て直しということが、地震保険未加入時に比べるとスムーズに行えます。

また地震保険料は経費として計上できるため、税金を圧縮する効果もあります。

2:地震保険のデメリット

デメリットの一番は保険料の高さです。

その上、近年値上げも続いているため、金銭的な負担は増える一方です。

物件が損害を受けるような地震が起きないことに越したことはないのですが、地震がなければ払っている保険料が無駄に感じてしまいます。

地震保険としてかけられる金額、また補償金額にも制限があるため、損害の程度によっては、保険金だけでの修復が難しい可能性もあります。

不動産投資において地震保険が不要と考える5つの理由

損害保険率算出機構によると、2021年時点での地震保険の加入率は34.9%となっています。

この数字、どう感じられたでしょうか?意外に少ないと感じられたのではないでしょうか。

地震保険に関するデータとしましては、地震保険付帯率というのもあり、2021年度の地震保険付帯率は69.0%となっております。

地震保険付帯率というのは、「当該年度に契約された火災保険(住宅物件)契約件数のうち、地震保険を付帯している件数の割合」と定義しています。

感覚としては、こちらの69.0%の方が近いですよね!

新しく住居などの建物を購入する方は、昔よりも地震保険を付帯するようになっている、ということが、このデータから解ります。

損害保険率算出機構のデータについての詳細については、以下を参照ください。

このデータからは、全体的な地震保険の加入率はまだ低いけれど、直近だんだん加入が増えてきているという傾向が読み取れると思います。

しかし、それでも僕は不動産投資においては、地震保険が基本的に不要であるとの考えを持っています。

その理由5つについて、以下説明しますね!

1:地震保険では建物を立て直すことができない

一番大きな理由は、地震保険では建物を立て直すことができないという点です。

この話は、上記の地震保険の5つの特徴でも書いていますが、そもそも建物の再建が目的ではなく、被災者の生活を立て直すことが目的となっています。

そのため、損害を受けても建物を立て直すほどの金額を受け取ることはできず、具体的には、火災保険の金額の最大50%までしか受け取ることができません。

例えば、4,000万円の火災保険に加入して、地震保険も付帯していた場合、地震による損害において受け取れる金額は以下となります。

| 損害の程度 | 建物 |

|---|---|

| 全損(100%) | 1,200万円〜2,000万円 |

| 大半損(60%) | 960万円〜1,200万円 |

| 小半損(30%) | 360万円〜600万円 |

| 一部損(5%) | 60万円〜100万円 |

なお、全損認定を受ける割合は非常に低いため、実際に100%の保険金(火災保険の最大50%)を受け取れる人はかなり少ない※のです。

※過去起きた大規模地震での割合は、下でデータを示します。

2:保険料が高い

2つめの理由は、保険料が高い、という点です。

僕が2022年に契約した火災保険は、以下でした。

| 物件種別 | 火災保険金額(5年一括) | 地震保険金額(5年一括) |

|---|---|---|

| 一棟アパート (築33年、保険金額:4,000万円) | 約50万円 | 約50万円 |

5年一括で約50万円のため、10年間の費用としては、約100万円となります。

上記の理由1でも記載しましたが、保険金額4,000万円の物件の一部損となると、支払われる保険金が100万円となるため、支払い保険料と同額となります。

もう少し詳細に説明すると、10年間に一部損の支払いを1回受けても、保険料と同じということになるため、損益分岐点は10年目となります。

10年間の間に一部損の認定を1回しか受けられないのであれば、自分で地震保険料分を貯めているのと変わらないわけです。

では、10年間の間に、東日本大震災クラスの大規模な地震が何回起こると想定するでしょうか?

リスクとリターンの関係で考えれば、10年間で一部損の認定に見舞われるような大規模な地震に1回でも遭遇する確率はそこまで多くないでしょう。

まして、2回以上遭遇する確率は、相当少ないと言えると思います。(もちろん、エリアにもよりバラつきはあります。)

そう考えると、保険料がやはり割高なのではないかというのが僕の見解です。

また、損害の認定を「一部損」しか取り上げていないため、全損や大半損になる可能性もあるのでは?という意見もあると思いますが、ここも問題を孕んでいるところでして、次以降の理由でご説明します。

3:RCマンションは被害に遭っても一部損となる可能性が高い

3つ目の理由は、RCマンションは、地震の損害を受けても一部損となる可能性が高いからです。

RCマンションは、鉄筋コンクリートで作られているため、地震に強いという特徴があります。

築年数が新しければ新しいほど、最新の耐震基準を満たしているため、地震によって全損や大半損になる可能性が低く、地震保険に加入する必要性もなくなってきているのです。

そもそもRCマンションは地震の被害を受けにくく、仮に地震の被害を受けたとしても、一部損の認定となってしまう可能性が高いことを考えれば、高い地震保険料を支払わず、その分を自分のために貯蓄し、投資などに活用していったほうが、結果的に蓄えを増やすことにつながりますよ!

4:木造の一棟ものや戸建てでも全損認定される可能性は低い

4つ目の理由は、木造の一棟ものや戸建だとしても、全損認定される可能性は極めて低いからです。

RCマンションよりも木造アパートや戸建ての方が耐震性能が劣ることにはなりますが、とはいえそれでも全損認定される可能性は低いのです。

近年の大規模地震の被災認定率のデータが以下です。

| 地震名 | 全損 | 半損 | 一部損 |

|---|---|---|---|

| 2011年 東日本大震災 | 4.9% | 24.2% | 70.9% |

※東日本大震災の被災率は、保険金額を支払った件数を100%として算出している

※出典:地震保険制度の諸課題 Ⅰ 東日本大震災と地震 – 日本保険学会

| 地震名 | 全損 | 大半損 | 半損 | 小半損 | 一部損 |

|---|---|---|---|---|---|

| 2016年 熊本地震 | 4.9% | 0.0% | 26.5% | 0.0% | 42.5% |

| 2018年 大阪北部地震 | 0.0% | 0.0% | 0.3% | 0.5% | 7.7% |

| 2018年 北海道担振東部地震 | 0.0% | 0.0% | 0.2% | 0.3% | 8.8% |

| 2021年 福島県沖を震源とする地震 | 0.0% | 0.3% | 0.5% | 2.5% | 21.9% |

※上記4件の被災率は、地震保険の契約件数を支払い件数で除した割合となっている

※出典:地震保険の被災率|損害保険料率算出機構

上記データから読み取れることは、以下です。

- 東日本大震災においては、地震保険の保険金を支払った件数のうち、約70%は一部損

- 2016年熊本地震において全損及び半壊となったのは、約30%

- 2018年以降の3つの地震においては、半損以上はほとんどなく、一部損が多い場合でも約20%

つまり、全損認定される可能性は低い上に、認定されても一部損ということが多いというのが現状です。

5:地震保険が必要とする記事の多くは、無いよりあったほうがよいという論調

5つ目の理由は、地震保険が必要とする主張の論拠の弱さです。

僕も元々は地震保険には入るものだという盲目的な考えで、地震保険に加入していました。

しかし、徐々に保険金額の高さに疑問を持つようになりました。また、支払いにおける認定の厳しさの話も周りから聞くようになりました。

そして、改めて色々と調べてみると、地震保険が必要とする記事の多くは、リスク対策として加入しておいた方が良いという論調に終始しています。

それは、保険に加入しておいた方が良いという論調の方が間違いはないからです。

保険支払い対象の出来事が起これば、やっぱり入っておいて良かったね、というとになりますし、保険対象の出来事が起こらなくても、未来に絶対に起こらないとは言えないため、間違いということには絶対にならないのです。

リスク対策として、地震保険に加入していた方が良いということに異論を唱えるつもりはありません。

また、自宅であれば地震保険にとりあえず加入しておくべきという考えもわかりますし、僕もそれを覆す理由はありません。

しかし、不動産投資においては、事業であり投資です。そこにはリスクとリターンを考えて、そのバランスを取ることが求められるものと考えますので、無いよりはあった方が良いという0か100かの議論は少し乱暴では無いかと思っています。

地震保険で保険金が支払われる具体的事例

地震保険だけでなく保険全般に言えることと思いますが、どのようなケースでは支払われて、どのようなケースでは支払われないか、ということを具体的なケースで把握しておくことが大切です。

保険契約時には、大枠のイメージで話をされると思いますが、保険の約款には細かな字で保険が適用されないケースの記載があります。

それら全部に目を通すのは難しいですし、目を通したところで難解な言葉で記載があるため、全てを理解するということは困難です。

そのため、具体的事例を通して、支払われるケース、支払われないケースを把握しておくことが、一番効率的では無いかと思います。

1:保険金が支払われるケース

地震保険の保険金が支払われる具体的事例は以下のようなケースです。

- 地震によって地盤が崩れ、建物が倒壊した

- 地震が原因で火災が発生し、建物が全焼した

- 地震によって隣家で火災が起き、建物に延焼した

- 地震が原因の津波によって建物が流された

- 火山の噴火によって土砂災害が起き、建物が埋もれた

建物の倒壊や全焼はわかりやすいケースですが、問題となるのは、建物が損傷を受けたケースです。

基礎、屋根、外壁などの主要構造部が損傷を受けているかが認定の基準となり、かつ、その損傷が当該地震によるものかどうかというところも焦点となります。

そのため、特に築古の物件においては、損傷箇所の判定が厳しく行われるということもありますので、専門家に見てもらうケースが出てきます。

2:保険金が支払われないケース

- 地震発生から2週間後に家が倒壊した

- 地震によって門のみが倒壊した

- 配管や浴槽などに損傷はあるものの、主要構造部に大きな損傷が見られない

地震発生から日が空いた被害は因果関係を特定することが困難となるため、一般的には地震発生から10日を基準とする規定が約款に記載されています。

地震発生から10日以上が経過した被害は基本的に保険金の支払い対象とならない点に注意が必要です。

特に築古物件においては、主要構造部への損害と地震との因果関係がどこまであるかが最大の焦点となります。

地震保険は盲目的に必要と考えず、リスクとリターンで判断しましょう

今回紹介した「不動産投資に地震保険は必要?」を理解していただければ、不動産投資での購入物件に対して、地震保険が必要か自分なりの判断ができるかと思いますよ!

僕も長期一括で地震保険の契約している物件もあるため、現状すべて地震保険を取りやめているわけではないですが、割合を下げていく予定ですし、区分所有の物件については、地震保険の付帯は不要として進めています。

もちろん、今後何が起きるかは予想できないので、僕の考えは一つの事例として捉えていただいて、最終的にはご自分で判断いただければと思います!

最後にご紹介した内容をおさらいしておきましょう。

- 地震保険の特徴・内容を理解する

- リスクとリターンを金額で考える

- 具体的な支払いのケースをイメージする

最後まで読んでいただきありがとうございます。

ブログを読んでくれた皆様によいことがありますように!

コメント