こんにちは、ワイパカ(@WhiteParka753)です。

不動産購入にあたっては、多くの方が金融機関から融資を受けることになると思いますが、毎月の返済額はどのくらいにすべきか悩みますよね?

月々の返済額をあまりに多くしてしまうと、不動産経営が成り立たなくなり、持ち出しが多くなり、最悪、売却を余儀なくされてしまいます。

不動産投資の目的にもよるところですが、返済比率をコントロールしていくことは非常に重要となります。

規模拡大&リスク回避の双方からの視点

不動産投資における「返済比率」とは、月々の家賃収入に対して返済額がどのくらいの割合を占めるか、というものです。

当たり前の話で恐縮ですが、融資を受けているということは、返済する必要があります。

融資金額が同じとすると、返済比率が高くなれば、毎月の返済でいっぱいいっぱいとなる反面、返済期間は短くなります。

一方、月々の返済比率が低くなれば、毎月の返済に余裕がありますが、返済期間は長くなります。

どちらの方法が良いかというのはよく議論にもなるところでして、その人の資産背景や価値観、目指すゴールにもよるため、一概にどちらが良いかとは言えません。

資産を持たざるものが取るべきスタンス

返済比率については、どちらにもメリット・デメリットがありますが、僕のスタンスは明確です。

特に資産などを持たざる者がセミリタイアやFIREを目指し、自由を掴むためには、初期の段階は返済比率をなるべく低くした方が良いです。

そうしないと、キャッシュ(現金)が貯まっていかないからです。

というのも、不動産の運営においては、キャッシュ(現金)は攻めにも守りにも使えます。

キャッシュがどんどん貯まっていけば、それを頭金にして次の物件の取得という攻め(規模拡大)に活用することが可能です。

物件が増えれば貯まるキャッシュのスピードが加速度的に上がるため、また次の物件の取得が可能となるという良いスパイラルが構築できます。

ただし、このスパイラルは永遠に継続できるというわけではなく、どこかで融資を受けられる限界が来てしまいますので、そこに来てしまったら、方針の変換が必要となります。

一方、不動産運営にはトラブルがつきものです。設備の故障、退去後のリフォーム、募集への広告費など、突発的な対応が必要となり、そのために費用が必要となります。

このような対応に対しても、手持ちキャッシュ(現金)に余裕があれば、問題なく対応することができます。

つまり、キャッシュは様々な守り(トラブル対応)に活用することも可能なのです。

不動産運営の突発的なトラブルに多くに対しては、キャッシュ(現金)があれば対応可能です。

それに物件が増えれば増えるほど手持ちのキャッシュ(現金)が厚くなるため、多くのトラブルに対して柔軟に対応可能となります。

もちろん、上記のメリットだけではなく、デメリット(リスク)もあります。

返済の元本がなかなか減らないため、売却しようとする際、売却額よりローン残債が上回ってしまう可能性もありますし、返済期間中の家賃収入をどのくらい維持できるかという懸念もでます。

また、金利上昇のリスクも大きく受けることになります。

これらのデメリットにも僕はこう考えています。

売却額よりもローン残債が上回ってしまうのであれば、売却しなければよいのです。

持ち続けることが有利な物件を購入することで、無理に売却しなければならない状況を避けるのです。

また、返済期間中の家賃の維持は、運営の工夫である程度はカバーできます。

入居者が求めるリフォームや長期的に住んでいただくための居室内の快適化、入居者の間口を広げるなどすることにより、極力家賃の維持を図るのです。

金利の上昇に対しての工夫というのは難しいですが、そもそも返済比率に余裕を持たせることにより、多少の上昇は吸収することが可能となります。

逆に言えば、返済比率に余裕がない状態の方が厳しいこととなります。

また、多少楽観的な見方になりますが、国の運営として経済を立て直していかなければいけない状況の中で、金利を上げるというのはその気運に冷や水を浴びせる逆行した動きとなりますので、大幅に上がる可能性というのは少ないのではないかと考えています。

自分の人生において「自由を掴む」には

自分の人生として、あとどのくらい健康で充実した活動ができるのかと考えたとき、仮に健康寿命を70歳とすれば、僕は40代半ばなので、あと20年〜25年くらいとなります。

僕はその期間を思いっきり充実させたいと思っています。健康寿命後に莫大なお金が入ってきますと言われても、それでは遅いのです。

別に子供たちに多くの資産を残したいとも思っていません。

それよりも自分として充実した人生を過ごしたいと思っています。

また、親が充実して人生を謳歌している方が、結果的に子供にとっても良い影響を与えるのではないかと思っています。

ですので、この20〜25年に自由で充実した活動ができるよう、早めにキャッシュが手元に残るような戦略をとっていきます。

弊ブログのタイトルにもあるように「自由を掴む」には、初期はなるべく返済比率を抑えていくことが重要と考えています。

手元に早めにキャッシュを残す(インカムゲインを増やす)ようにしていくことで、セミリタイア(FIRE)に近づきます。

適正な返済比率とは?

では、返済比率として、どのくらいの割合が良いのでしょうか?

不動産投資の目的やその人が置かれているステージにもよるところではありますが、初期の段階においては、返済比率を50%以下に抑えるようにした方が、規模拡大及びリスク回避の観点からは良いと考えます。

返済比率が高すぎると手元に現金がないため、次の物件の頭金がなかなか貯まらず拡大スピードが遅くなりますし、不測の事態の支出に対処ができなくなり、不動産の運営自体が厳しくなるからです。

返済比率が低いということは、手元にキャッシュが貯まる状況であり好ましい状況ではあります。

一方、自らのキャッシュを頭金として使い過ぎていて、レバレッジを活かし切れていない可能性もあります。(このあたりもリスクとのバランスなので、頭金として多くを使うことが悪いことではありません。)

とはいえ、返済比率は高いよりは低い方が好ましいので、返済比率が低い状況に特に問題があるわけではありません。

金利と融資期間のどちらを重視?

金融機関へのトータルの支払額ということを考えると、金利を抑えたくなってしまうのが人の心情です。

ですが、初期の段階においては、月々の支払いをなるべく抑えた方が規模拡大とリスク回避の面から良いと思いますので、金利よりも融資期間を重視すべきです。

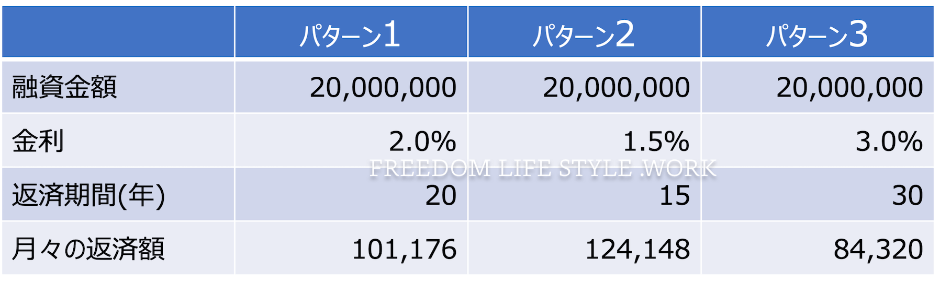

金利と融資期間がそれぞれ月々の支払いにどのくらいのインパクトを与えるか、具体的にみていきたいと思います。

パターン1の金利2.0%、20年をベースに、パターン2:金利低下(1.5%)及び返済期間短期(15年)、パターン3:金利上昇(3.0%)及び返済期間長期(30年)ということで、以下比較してみました。

見ていただければわかるように、月々の返済額は金利の影響よりも返済期間の影響を大きく受けることとなります。

従いまして、パターン1と比較してパターン2は金利は下がってますが、期間は短縮化されていますので、月々の支払額は上昇します。

一方、パターン3は金利は上がっていますが、期間は長期化されてますので、月々の支払額は減少します。

上記を踏まえ、やはり初期の段階においては、融資期間を極力伸ばすことによる返済比率を抑えた方が良いと思います。

(もちろん、金利が低くて期間が長い方がよいことは言うまでもありません…)

利用可能な金融機関を把握

金利や融資期間については、金融機関によって異なりますので、自分の利用可能な金融機関の目星をつけておくと、シミュレーションの精度が向上するので重要です。

せっかくシミュレーションをしても、シミュレーション上の金利及び融資期間と自分が活用できる金融機関の金利及び融資期間にギャップがあれば、購入判断にも影響が出るため、スムーズな判断が難しくなってしまうからです。

不動産投資を始めようとしているサラリーマンが融資を受けられるのは、地銀、信金、ノンバンク、日本政策金融公庫となります。メガバンクはよほどの資産家でないと、融資を受けることは難しいのが現状です。

各金融機関の金利、融資機関はざっくり以下の感じです。なお、詳細については金融機関により異なるため、問い合わせしてみてください。

- 地銀:1%台後半〜3%台後半、15〜20年以内(銀行、耐用年数により30年程度もあり)

- 信金:2%〜3%台、15〜20年以内

- ノンバンク:2%台後半〜3%後半、30年以内

- 日本政策金融公庫:1%〜2%台、10年以内

シミュレーションによって購入物件候補をイメージしよう

自分が利用可能な金融機関の金利及び融資期間の大体のイメージがつけば、その数値をパラメータとして、あとは、物件価格、頭金、などを入れれば、購入できる物件の価格帯が掴めてくると思います。

そうすることにより、物件を見るスピードも上がってくると思いますし、有望な物件が出てきた際も、スムーズに判断ができるのではないかと思います。

有望な物件は買付申しみまでのスピードが速いため、自分の条件をなるべく具体的にしておくことが物件購入への近道と思います。

まとめ

お伝えしたいポイントは、以下の通りです。

- 資産を持たざるものが拡大していくには、キャッシュ(現金)が重要であり、そのため、返済比率を抑え、キャッシュ(現金)を貯める方が良い

- 不動産投資においてキャッシュ(現金)は、攻め(規模拡大)にも守り(トラブル対応)に活用可能

- 返済比率抑えることによるデメリットにも、物件選定や運営上の工夫により対処可能

- 「自由を掴む」には、初期段階でキャッシュを貯めることが重要

- 返済比率は、50%以下とすることが望ましい

- 自分自身が利用可能な金融機関を把握し、その条件でシミュレーションをしておき、購入物件をイメージする

自分の価値観、投資スタイルにあった返済比率となるようコントロールして、自分の人生を充実させていきましょう!

最後まで読んでいただきありがとうございます。

ブログを読んでくれた皆様によいことがありますように!

コメント